본문

DSR이란

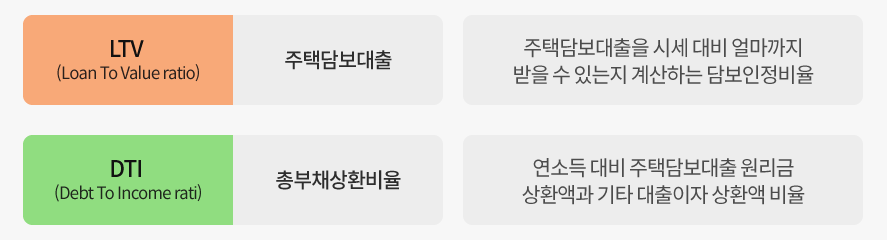

DSR은 Debt Service Ratio의 줄임말이며 총부채원리금상환비율이라고 합니다.

대출을 받으려는 사람의 소득 대비 갚아야 할 전체 금융부채의 원리금 상환 비율을 말합니다.

DSR, 총부채원리금상환비율이 무엇인지 알아보기 전에 숙지해야 할 용어들이 있습니다. 바로 LTV와 DTI입니다.

DSR과 유사한 개념이지만 DTI에서 말하는 기타 대출이자는 원금상환액 중 주택담보대출 원금상환액만 포함합니다.

즉, 개인의 연소득 대비 주택담보대출의 비율이라고 할 수 있습니다.

가계가 연 소득 중 주택담보대출과 기타대출(신용대출 등)의 원금과 이자를 갚는 데 얼마를 쓰는지 보여주는 것입니다.

지난 2016년 금융위원회가 대출 상환 능력을 심사하기 위해 마련한 대출 심사 지표입니다. 여기서 말하는 금융부채는 DTI에서 포함하는 주택담보대출 원리금뿐만 아니라 신용대출, 자동차 할부, 학자금 대출, 카드론 등 모든 대출이 포함됩니다.

다만, 소득 외 상환 재원이 인정되는 전세자금대출, 예·적금담보대출, 보험계약대출 등은 DSR에 포함되지 않습니다.

모든 대출금액을 합산하여 연 소득 대비 상환능력을 측정하는 것이기 때문에 DTI나 LTV보다 더욱 강력한 규제 수단으로 여겨집니다.

DSR 대출 규제 단계 변동

22년 7월부터 DSR이 3단계로 조정 됩니다. 1억 원 이상 대출은 연간 원리금 상환액이 연 소득40%를 넘을 수 없게됩니다.

정부가 DSR 규제를 강화하는 배경은 지난해 말 기준 1862조 원을 넘어선 가계 부채의 안정적 관리가 필요했기 때문입니다.

DSR 1단계

2021년 7월부터 적용 했었고 전 규제지역에서 6억 원 초과 주택을 담보로 한 주택담보대출을 받거나 1억 원을 초과하는 신용대출을 받는 이들에 차주별로 DSR을 적용 했습니다.

DSR 2단계

2022년 1월부터 적용되었고 총 대출액 기준이 2억 원 이상일 때 연간 원리금 상환액이 연 소득의 40%를 넘지 않도록 제한했습니다.

DSR 3단계

2022년 7월부터 적용 중이고 총 대출금액이 1억 원이 넘을 경우 연간 원리금 상환액이 은행 기준 연 소득의 40%를 넘을 수 없습니다.

정부가 DSR 규제를 강화하는 배경은 2021년 말 기준 1862조 원을 넘어선 가계 부채의 안정적 관리가 필요했기 때문입니다.

DSR 규제는 금융사가 상환 능력을 넘어서는 과도한 대출을 하지 못하도록 사전에 방지함으로써 금융소비자 보호를 강화하는 성격도 함께 가집니다.실제로 DSR 규제는 가계 부채를 잡는 데 효과적인 것으로 나타났습니다.

페이지 정보

작성자최고관리자DSR 대출규제 변화

댓글 0건 조회 865회 작성일 23-01-12 12:52- 이전글비대면 대출, 제대로 받으려면 고려해야 할 3가지 23.01.12

- 다음글대출도 환불이 되나요? 23.01.12

댓글목록

등록된 댓글이 없습니다.